閉じる

閉じる平成26年度適用:寄附金控除の見直し

最終更新日:2018年5月11日

地方公共団体への寄附金(ふるさと寄附金)に係る寄附金税額控除の見直し

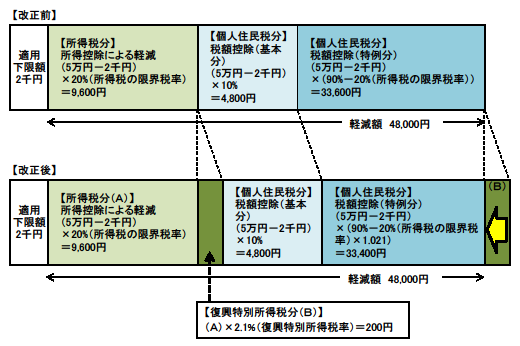

平成25年から復興特別所得税が創設されたことに伴い、所得税において寄附金控除の適用を受けた場合には、所得税額を課税標準とする復興特別所得税額も軽減されることになります。

このため、地方公共団体への寄附金(ふるさと寄附金)に係る個人住民税の寄附金控除について、平成26年度から平成50年度までの間、復興特別所得税(100分の2.1)分に対応する率を減ずる措置を講じることとされました。

| 控除額の計算方法 | |

|---|---|

| 改正前 | (1)と(2)の合計額 |

| 改正後 | (1)と(2)の合計額 |

控除方式については、税額控除方式のままで変更はありません。

(計算例) 年収700万円、寄附金額5万円の場合(夫婦2人世帯の場合)

このページの作成担当

本文ここまで