閉じる

閉じる平成28年度適用:寄附金税額控除の拡充

最終更新日:2015年12月2日

地方公共団体への寄附金(ふるさと納税)に係る寄附金税額控除の拡充

特例控除額の拡充

地方公共団体への寄附金(ふるさと納税)に係る個人住民税の寄附金税額控除のうち、上乗せ分の特例控除額の上限が、所得割額の1割から2割に拡充されます。

なお、平成27年中に支出する寄附金(平成28年度分の個人住民税)から適用されます。

寄附金控除額の計算方法 |

|

|---|---|

改正前 |

(1)と(2)の合計額 |

| 改正後 | (1)と(2)の合計額 |

控除方式については、税額控除方式のままで変更ありません。

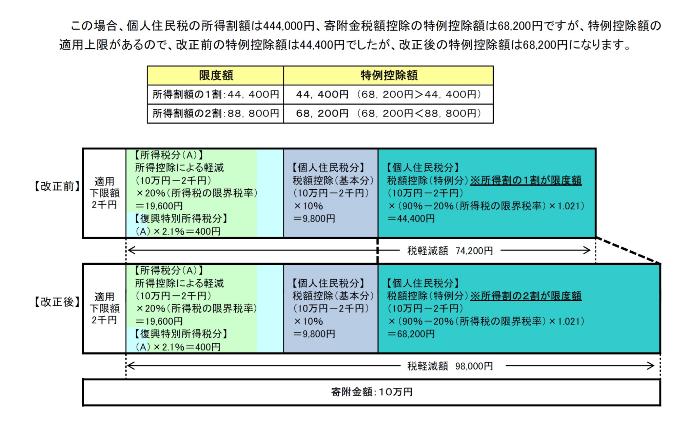

(計算例)給与収入700万円、寄附金額10万円、夫婦2人世帯(配偶者の収入なし)の場合

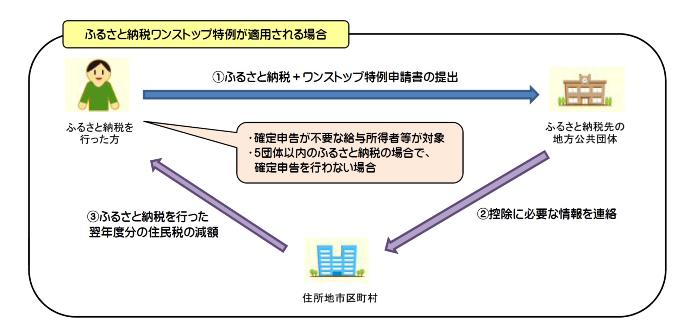

申告手続きの簡素化(「ふるさと納税ワンストップ特例」の創設)

確定申告をする必要のない給与所得者等が地方公共団体への寄附(ふるさと納税)を行う場合に、確定申告を行わなくても、ふるさと納税についての寄附金税額控除を受けられる仕組み(ふるさと納税ワンストップ特例)が創設されました。

この制度は平成27年4月1日以降の寄附金について適用され、寄附先の地方公共団体数が5団体以内で、ふるさと納税を行う際に各寄附先の地方公共団体に特例の適用に関する申請書を提出する必要があります。

なお、5団体を超える地方公共団体にふるさと納税を行った方や平成27年1月1日から3月31日までにふるさと納税を行った方、ふるさと納税の有無にかかわらず確定申告を行う方が、ふるさと納税についての控除を受けるためには、これまで同様に確定申告を行う必要があります。

また、この「ふるさと納税ワンストップ特例」の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年の6月以降に支払う住民税の減額という形で控除が行われます。

関連リンク

ふるさと納税ポータルサイト(総務省ホームページ)(外部サイト)

![]()